美光科技 (NASDAQ:MU)的股价在过去一个月里经历了惊人的飙升,从 448 美元涨至最高 804 美元。这一上涨反映了人们对人工智能 (AI) 的日益增长的热情,以及 DRAM 和 NAND 存储芯片在下一代数据中心中发挥的关键作用。

随着超大规模数据中心加速投资人工智能基础设施,对先进内存解决方案的需求急剧上升,远超供应水平。美光科技在本轮内存超级周期中实现了强劲的营收和盈利,这改变了市场情绪——使其从一家曾经被视为周期性商品供应商的公司,转变为如今人工智能繁荣的关键推动者。

是什么推动了美光近期的股价飙升?

美光科技股价的抛物线式上涨源于市场对高带宽内存(HBM)以及其他先进DRAM和NAND产品需求的爆炸式增长。GPU和其他人工智能处理器在训练和部署大型语言模型(LLM)时需要快速访问大量数据,而美光科技的产品恰好能够满足这一需求。

随着人工智能数据中心运营商面临越来越大的计算能力扩展压力,制约其建设速度的瓶颈之一便是专用内存的供应。在这种环境下,美光科技得以拥有强大的定价权,不断扩大其在人工智能数据中心的市场份额,并实现了营收和利润的显著增长。

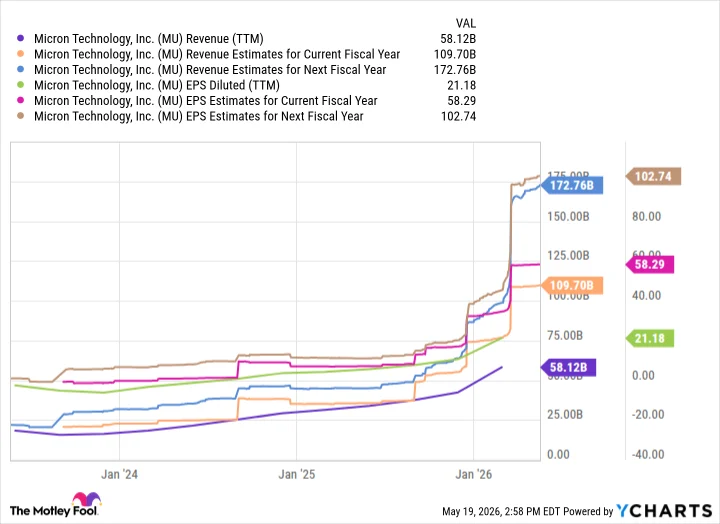

美光科技的增长轨迹如何?

存储器市场传统的繁荣与萧条周期源于该行业的固有特性。存储芯片制造商会在需求旺盛时期投入巨资扩建产能,但新工厂的投产需要数年时间。这种滞后性,加上所有竞争对手纷纷提升产能,总是会导致供应过剩,进而引发价格暴跌——如果消费者和企业普遍选择不升级设备,需求进一步下降,价格暴跌的局面还会加剧。

然而,人工智能革命带来了显著的长期利好因素,有望缓解部分周期性波动。人工智能工作负载的不断增长、自动驾驶汽车和机器人技术的兴起,以及智能体人工智能的引入,与以往周期相比,应该能够为内存需求提供更为稳健的支撑。

美光专注于交付更高价值的产品,例如HBM,这转化为客户承诺的可见性提升,从而带来更稳定的盈利。该公司在大力投资下一代HBM4E的同时,也保持着审慎的财务纪律。我认为,由于人工智能基础设施建设需要多年的时间,美光的股价上涨势头在中期内有望持续。

通往1500美元之路

分析师预测,美光科技未来几年盈利将强劲增长。在即将于8月下旬开始的2027财年,随着产能扩大和定价策略保持有利,其盈利预期将大幅攀升至每股103美元。以目前的股价水平来看,美光科技约12倍的预期市盈率颇具吸引力。

简单的数学计算表明,如果将15倍市盈率应用于2027财年每股收益目标103美元,则股价将达到约1500美元。这样的股价上涨幅度将比美光目前约730美元的股价高出约105%。

虽然我的设想颇具雄心,但我认为,如果人工智能的普及继续保持目前的快速增长势头,并且美光科技能够保持竞争优势,那么我的预测与公司的盈利轨迹是相符的。事实上,我认为美光科技很有可能超出华尔街的预期。

投资者越来越确信人工智能内存热潮将持续下去。因此,尽管预测股价将出现如此高的涨幅可能显得有些激进,但我认为对于一家拥有来自超大规模数据中心持续需求,且具备成熟产能扩张能力的公司而言,这样的预测是合理的。