市场似乎正热情涌入与埃隆·马斯克相关的公司。随着SpaceX首次公开募股(IPO)临近,特斯拉 (NASDAQ:TSLA)股价在本周下跌前曾大幅上涨,市值一度达到1.5万亿美元(此后已回落至1.25万亿美元)。据报道,SpaceX的IPO定价在1.75万亿美元至2万亿美元之间。

这将使马斯克的商业帝国总估值达到3万亿至3.5万亿美元。然而,从这两家公司的基本面来看,科幻项目(例如擎天柱机器人和太空数据中心)似乎更有发展前景,而马斯克旗下这些公司目前实际产生的利润却相对较少。

因此,任何投资马斯克相关股票的投资者都可能最终失望。我认为,一年后有一只股票的市值将超过特斯拉和SpaceX的总和,投资者应该考虑买入这只股票。

云量大幅增长

虽然 SpaceX 及其新成立的人工智能 ( AI ) 子公司 xAI 制定了在陆地和轨道上建造数据中心的宏伟计划,但亚马逊 (NASDAQ: AMZN)目前已经是世界上最大的数据中心和云服务提供商,并且发展势头强劲。

巨额支出计划、内部芯片采购合同以及与 Anthropic 等公司的合作,正推动亚马逊云服务 (AWS)——亚马逊的云计算部门——实现近年来最快的增长。上季度营收同比增长 28%,达到 376 亿美元,预计未来几个季度还将继续增长。

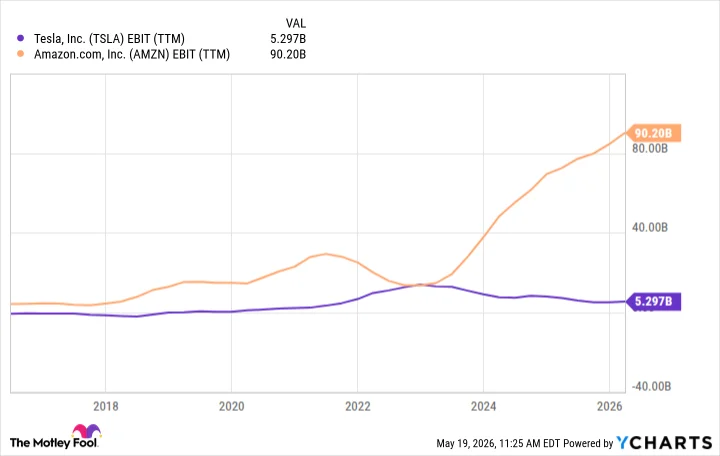

与此同时,AWS过去12个月的营业利润率一直保持在35%的高位,营业收入达480亿美元。如果未来12个月营收再次增长28%,营业利润将达到615亿美元。即使将SpaceX和特斯拉的业务合并,它们的盈利能力也远不及AWS。

零售业仍蕴藏着巨大的机遇。

亚马逊不仅仅只有AWS。它在北美和国际上拥有庞大的电子商务部门,以及其他投资,例如与Starlink竞争的卫星互联网服务,这些都能为股东带来长期价值。

未来12个月,亚马逊北美零售业务及其盈利潜力可能对其盈利能力产生最大影响。上季度,亚马逊北美部门的净销售额同比增长12%,创下近年来最高增速之一,表明其在美国和加拿大的整体零售支出中持续占据市场份额。

过去12个月,亚马逊的净销售额为4380亿美元。鉴于其在快速配送和丰富商品选择方面的投入,预计未来12个月其北美地区的营收将继续增长约12%,达到4910亿美元。

更重要的问题是该部门的利润率将达到多少。过去12个月,营业利润率创下7.3%的历史新高,随着广告和订阅等快速增长领域的持续发展,这一数字有望在未来几年稳步提升。根据我的营收预测,北美地区12个月后的营业利润率预计为8%,营业利润将达到390亿美元,这并不需要过于复杂的估算。

为什么亚马逊比特斯拉和SpaceX更胜一筹

亚马逊的云计算部门和北美零售业务合计,未来一年可能创造约1000亿美元的收益。加上国际零售业务,其综合盈利能力应该远高于过去一年的900亿美元。假设亚马逊的市盈率保持不变,其市值有望在12个月内从目前的2.77万亿美元增至3.25万亿美元甚至更高。

但特斯拉或任何以1.75万亿美元IPO价格收购SpaceX的买家,都无法提供同样的吸引力。特斯拉过去12个月的运营利润仅为53亿美元,而且其在自动驾驶汽车和机器人领域的雄心勃勃的项目迄今为止几乎没有任何财务回报,可能会使其进一步陷入亏损。

SpaceX的财务数据今天尚未完全公布,但已披露其2025年营收将达到160亿美元。未来12个月内,合并后的公司不太可能接近亚马逊超过1000亿美元的营业收入。

由于太空和人工智能概念股的热度,SpaceX的股票在IPO时可能会飙升,但SpaceX——以及特斯拉——很可能会让现在买入的投资者失望。不如继续持有亚马逊的股票。