快速阅读

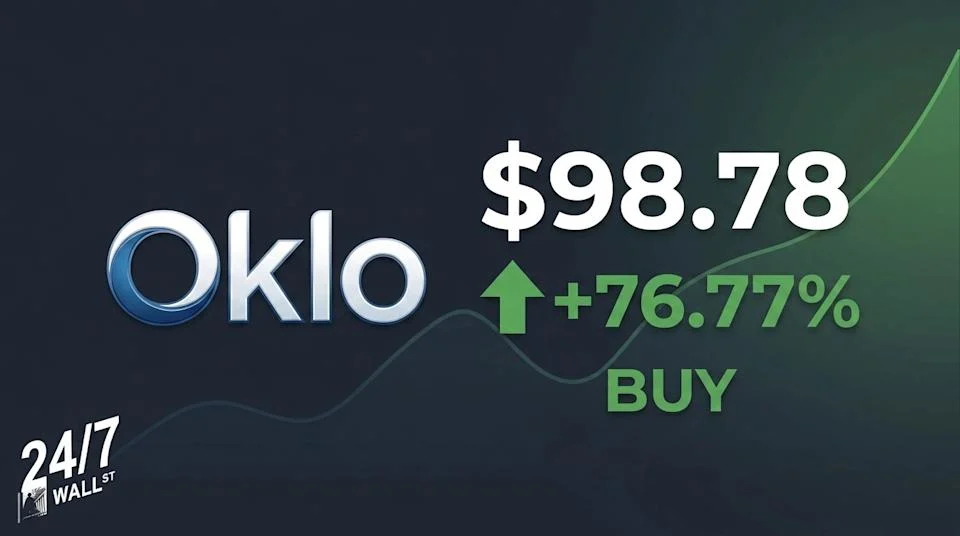

- Oklo ( OKLO ) 的 24/7 Wall St. 目标价为 98.78 美元(上涨空间 76.77%),买入评级置信度为 50%。该公司刚刚获得美国核管理委员会 (NRC) 对其 Aurora 反应堆设计的加速批准,同时在完成 12 亿美元的股权融资后,保持了 25.4 亿美元的流动性。

- 这家先进核能公司的股价暴跌反映的是稀释担忧和执行风险,而不是基本面恶化。该公司计划于 2026 年 7 月实现反应堆临界,并拥有 14 吉瓦的客户储备,其中包括 Meta、NVIDIA 和主要数据中心运营商,这些都可能加速商业化进程。

Oklo(纽约证券交易所代码:OKLO)目前正处于一个引人入胜的转折点。该公司股价在2025年10月曾接近171.56美元的峰值,之后回吐了大部分涨幅。如今,先进核能领域的股价又回到了风险/回报比看起来不对称的水平。

我们24/7 Wall St.对Oklo的目标价为98.78美元,较当前价格55.88美元有76.77%的上涨空间。我们建议买入,置信水平为50%,这反映了实际执行中的不确定性。

24/7 Wall St. 价格目标概要

| 指标 | 价值 |

|---|---|

| 当前价格 | 55.88美元 |

| 全天候华尔街价格目标 | 98.78美元 |

| 上行 | 76.77% |

| 推荐 | 买 |

| 置信水平 | 50% |

图表受损,业务却更强大

Oklo 股票在过去一周下跌了 24.11%,今年迄今为止下跌了 22.13%,但过去一年仍上涨了 40.65%。

近期股价暴跌可追溯至2026年5月12日发布的第一季度财报,该财报显示净亏损3310万美元,而去年同期净亏损为980万美元。尽管每股亏损0.19美元符合预期,但该股在盘后交易中仍下跌了10.84%。

基本面正在悄然改善。Oklo在完成12亿美元的股权融资后,目前拥有约25.4亿美元的流动资金。2026年5月6日,美国核管理委员会(NRC)批准了Oklo的Aurora核电站主要设计标准,并加快了审批流程。这一监管风险降低事件被市场低估了。

130美元及以上价位的理由

多头拥有切实可行的发展路线图。Tigress Financial 给予 Oklo “买入”评级,目标价为 130 美元,理由是 Oklo 的自营模式、Aurora SMR 技术以及同位素发电的潜力。目前,Oklo 的客户储备已达 14 GW,这主要得益于与 Switch、Equinix、Meta Platforms 和 NVIDIA 等公司的合作。

格罗夫斯同位素试验反应堆将于2026年7月4日实现临界里程碑,这将验证快裂变技术的有效性,并重新评估该股的估值。我们的乐观预测是,如果Aurora项目的监管进展加快,且人工智能超大规模数据中心项目的交易最终敲定为具有约束力的合同,那么该股股价将在12个月内达到180.53美元。

可能出现什么问题

看跌的理由确实存在。Wolfe Research 近期将该公司评级下调至“与同行持平”,理由是估值过高、执行风险较大以及商业化进程缓慢。90 天内,公司内部人士抛售总额约为 3510 万美元,其中包括首席执行官 Jacob DeWitte 抛售的 1400 万美元。5 月份启动的 10 亿美元 ATM 项目也引发了股权稀释的担忧。摩根大通维持对该股的“中性”评级,目标价为 83 美元。

多头会反驳说,内部人士抛售股票反映了他们在股价大幅上涨后进行个人多元化投资,而且股权融资赋予了Oklo公司通过优先交易权实现更大的灵活性。我们的悲观预测目标价仍为78.78美元,高于当前价格。

我们的观点:谨慎买入

24/7 Wall St. 给出的 98.78 美元目标价和“买入”评级反映了其对监管和客户需求增长势头将超过股权稀释阻力的适度信心。对于能够承受 1.18 倍贝塔系数并将 7 月份的反应堆里程碑视为近期催化剂的投资者而言,该股的前景颇具吸引力。

如果你需要盈利才能证明投资的合理性,我建议你观望,因为该公司的收入要到2028年才能达到规模化水平。关键因素是监管方面的进展:美国核管理委员会(NRC)对PDC项目的批准改变了公司的发展轨迹。

2026-2030 年奥克洛价格预测

| 年 | 全天候华尔街价格目标 |

|---|---|

| 2026 | 98.78美元 |

| 2027 | 148.16美元 |

| 2028 | 192.13美元 |

| 2029 | 228.39美元 |

| 2030 | 263.57美元 |

这些预测的前提是 Oklo 能在 2027 年底前完成 Aurora 的部署,并将不具约束力的意向书转化为正式的购电协议。美国核管理委员会 (NRC) 的许可结果以及人工智能数据中心电力需求的增长速度都可能导致显著的收益或损失。