Sea Limited (纽约证券交易所代码:SE)是数字经济领域的三重威胁。这家总部位于新加坡的公司运营着东南亚最大的电子商务平台、蓬勃发展的数字金融服务业务,以及一家游戏开发工作室,该工作室开发了一些世界上最成功的移动游戏。

受油价飙升的影响,Sea股票今年已下跌34%,引发了人们对消费者支出可能下降的担忧,但这可能是一个绝佳的长期买入机会。事实上,《华尔街日报》追踪的大多数分析师都给予该股“买入”评级,没有一位建议卖出。

该集团中最乐观的分析师预测,这支股票从当前水平出发,可能会飙升124%。我认为这是有可能的,这也是我三月份买入Sea股票的原因。

同一屋檐下,三个精彩纷呈的增长故事

Shopee是Sea Limited旗下的混合型C2C和B2C电子商务平台。其业务覆盖东南亚大部分国家,包括新加坡、印度尼西亚和马来西亚,并正积极拓展拉丁美洲市场,在巴西的业务增长尤为迅速。Shopee在2026年第一季度(截至3月31日)的订单额超过370亿美元,同比增长30%。

此外,还有Sea旗下的数字金融服务平台Monee。它为Shopee卖家提供贷款,帮助他们拓展业务,同时也为消费者提供“先买后付”贷款,以提升他们的消费能力。截至第一季度末,Monee的贷款余额达到创纪录的99亿美元,同比增长71%。其中,巴西借款人贡献了10亿美元的贷款,增幅高达惊人的250%。

Sea集团的第三个业务板块是数字娱乐,以Garena游戏开发工作室为核心。Garena最成功的手机游戏是《Free Fire 》 ,全球下载量已达约20亿次,此外,它还拥有其他热门游戏,例如《使命召唤:移动版》和《EA Sports FC》。

该工作室第一季度所有游戏的用户总数达到6.665亿,较去年同期略有增长。但进行游戏内购的用户比例达到10.9%,创五年来新高。

加速营收增长

Sea Limited 第一季度总营收达 71 亿美元,同比增长高达 46.6%。这比该公司 2025 年全年 36.4% 的营收增长目标更快,所有三个业务部门都为这一强劲业绩做出了贡献。

| 部分 | 2026年第一季度收入 | 增长率(同比) |

|---|---|---|

| 电子商务(Shopee) | 51亿美元 | 45.1% |

| 数字金融服务(Monee) | 12亿美元 | 57.8% |

| 数字娱乐(Garena) | 6.966亿美元 | 40.6% |

数据来源:Sea Limited。YOY = 同比。

Sea集团本季度盈利表现同样出色,调整后的非GAAP(通用会计准则)息税折旧摊销前利润(EBITDA)首次突破10亿美元。尽管Shopee贡献了公司大部分收入,但由于其利润率极低,仅贡献了2.232亿美元的调整后EBITDA。该平台旨在为消费者提供尽可能低的价格,但这并非获得高额利润的途径。

Sea集团调整后EBITDA的最大贡献者是Garena,尽管其营收基数相对较小,但仍创造了5.736亿美元的EBITDA。这体现了Sea集团业务高度多元化的优势之一。

我同意华尔街对Sea股票的看涨共识。

《华尔街日报》利博追踪了30位关注Sea股票的分析师,其中23位给予“买入”评级。另有两位给予“增持”(看涨)评级,其余五位建议“持有”。Sea股票未收到任何“卖出”评级。

分析师给出的平均目标价为 141.55 美元,这意味着 Sea 股票在未来 12 个月左右可能上涨 63%。然而,华尔街给出的最高目标价为 195 美元,这意味着潜在上涨空间高达 124%。

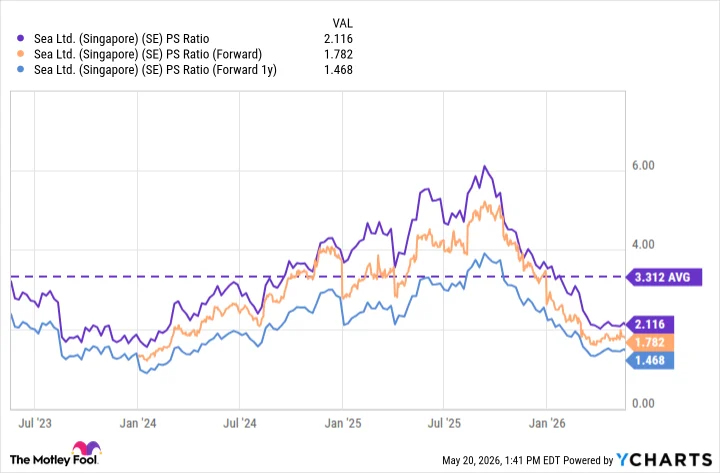

我认为,鉴于Sea公司极具吸引力的估值,这两个目标都有可能实现。其股票目前的市销率仅为2.1倍,远低于三年平均水平3.3倍。此外,华尔街预计该公司2026年的年收入将增长至298亿美元,2027年将增长至362亿美元(数据来自雅虎财经),届时其股票的预期市销率将分别为1.78倍和1.47倍。

这意味着,到2027年底,Sea公司的股价必须上涨124%才能与过去三年的平均市销率3.3持平。如果该公司营收增长继续加速,我认为其估值可能会进一步上升。

我喜欢Sea的另一个原因是其稳健的资产负债表。第一季度末,该公司拥有高达111亿美元的现金、现金等价物和短期投资,而债务却不到8亿美元。这赋予了管理层极大的灵活性,使其能够积极投资于增长,从长远来看,这可能对股东非常有利。