SpaceX ( SPAX.PVT )、OpenAI ( OPAI.PVT ) 和 Anthropic ( ANTH.PVT ) 都具备规模和技术吸引力。IPO 历史表明这些因素有所帮助——但盈利能力仍然是更直接的衡量标准。

这一点至关重要,因为SpaceX正向投资者推介其创纪录的750亿美元IPO。该公司拥有火箭、卫星、星链计划、国防需求,以及全球最引人瞩目的私募市场故事之一。但它可能缺少华尔街最终要求所有成长型企业证明的一点:盈利能力。

SpaceX 的申报文件展现了其规模,但也揭示了其中的差距。根据其 IPO 文件,该公司预计 2025 年营收将接近 190 亿美元,但净亏损将接近 50 亿美元。这为投资者提供了大量的分析空间——但目前来看,该公司尚未实现盈利。

即使是优秀的公司,在IPO首日也可能面临交易难题。首日抢购热潮过后,人们关注的焦点就从谁想投资这家公司已经证明的价值转移到谁愿意投资。

这就是数据令人不安的地方。

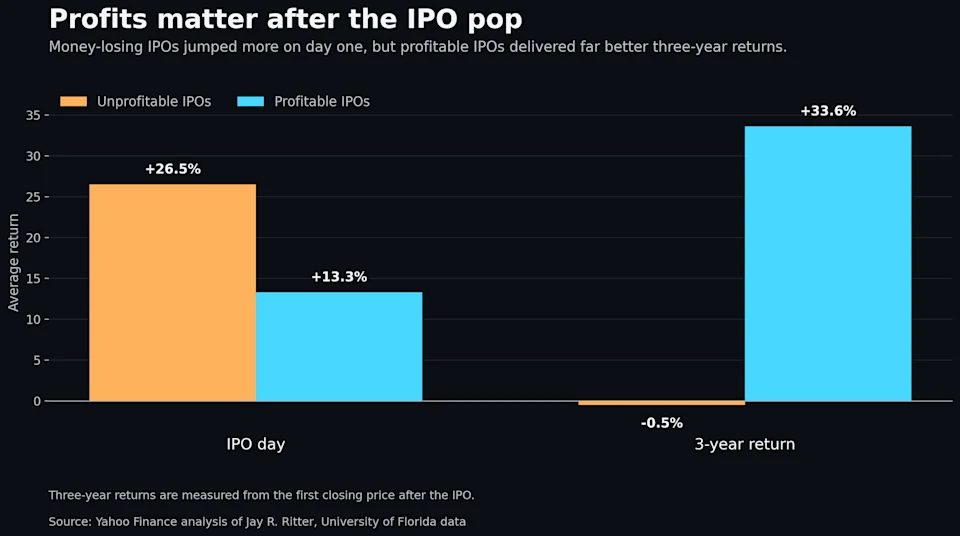

根据佛罗里达大学杰伊·里特(Jay Ritter)的IPO数据,亏损公司上市首日表现更为抢眼,平均涨幅高达26.5%。但三年后,它们的平均回报率略微为负。盈利的IPO则恰恰相反:首日涨幅较小,但持续盈利能力更强。

SpaceX并非一家小型初创公司,这一点也很重要。它的IPO文件让投资者看到了一家拥有实际收入的企业,而不仅仅是一个贴着火箭表情符号的噱头股票。

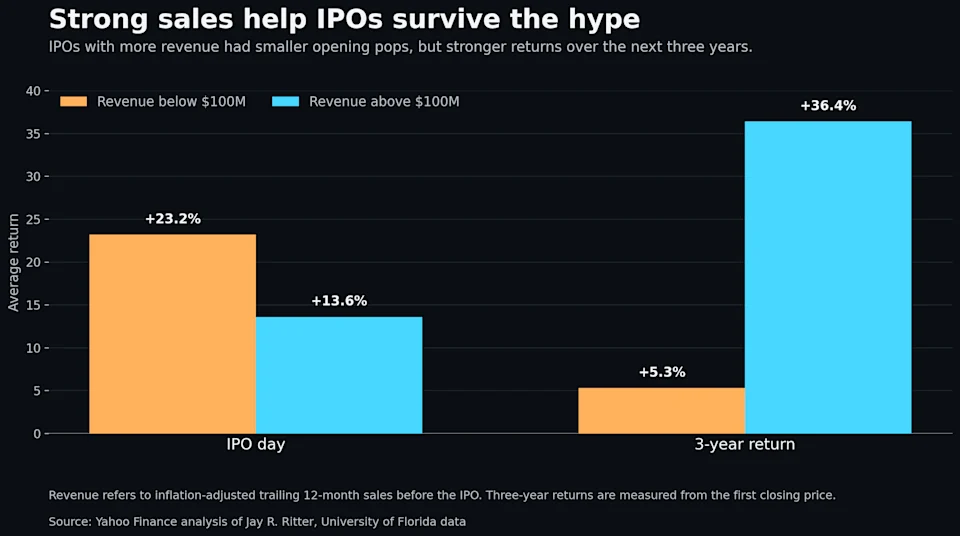

里特的统计数据解释了其中的原因。上市前营收超过1亿美元的IPO公司,虽然首日股价涨幅较小,但在接下来的三年里,其回报率却远高于营收低于1亿美元的公司。

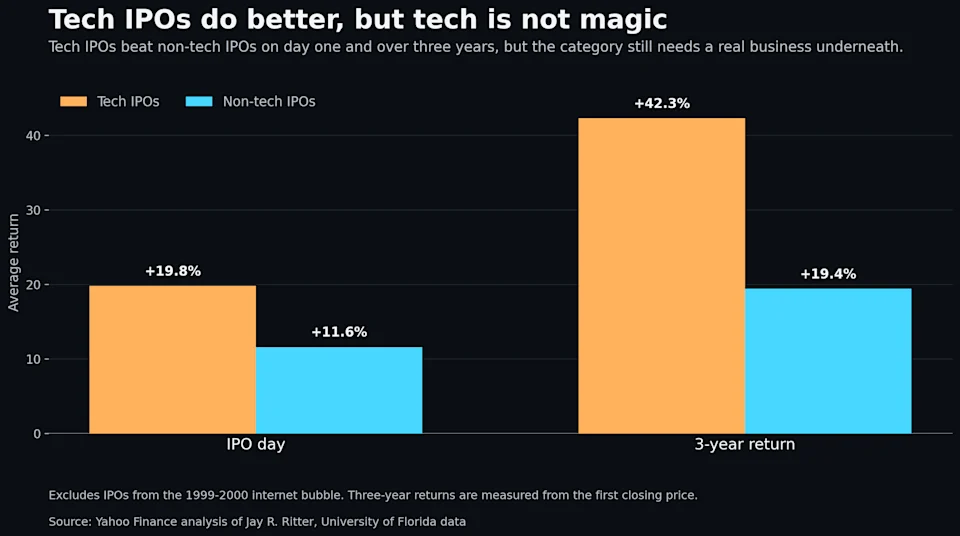

科技也起到了帮助作用,这对SpaceX、OpenAI和Anthropico这类公司来说都是好消息。但科技并非万能。

这一点对人工智能公司来说尤为重要。OpenAI 和 Anthropic 拥有投资者乐于相信的增长故事,但科技股并不能抹杀公开市场同样的逻辑:收入的真实性、亏损收窄的速度以及 IPO 价格是否为新买家留下了空间。

结论很简单。

亏损会让IPO的声势更加浩大。销售和技术固然重要。但最终,在漫天飞舞的彩带散去之后,利润才是最重要的。